インフレ、利上げ、関税と、昨今では経済を取り巻く環境が劇的に変化してきています。

日本においては、2025年1月に日銀が政策金利の追加利上げを決定し、多くの金融機関で変動金利型の住宅ローン金利が上昇しました。

住宅ローンに限らず、不動産投資における金利の変化も考えられるため、今回の記事では2025年以降の不動産金利動向の予測や、将来に向けた不動産投資のメリットについて解説します。

2025年以降の不動産金利動向を予測する

去る2025年1月、日銀は政策金利の追加利上げを決定し、短期資金をやり取りする金利目標を0.25%程度から0.5%程度に引き上げることが決まりました。

この利上げ決定が直接的に不動産金利に影響することはないものの、間接的に金利上昇に繋がる可能性は少なからず考えられます。万が一金利が上がるようなことがあれば、低い利回りの物件を持つオーナーは、収支の悪化は避けられません。

実際に2025年以降に不動産金利が引き上げられることを予測しているエコノミストが見られるため、現在不動産オーナーとして借入の返済を行っている方は、金利上昇を加味した資金設計をしておくと良いでしょう。

例えば、投資信託や個別株の積み立てをしているのであれば、積み立て額をやや抑えておき、金利上昇リスクに備えておくことが挙げられます。

他にも、今のうちから少しでも金利の低い金融機関に借り換えの申し出をしたり、日常的にかかっている固定費を見直すなど、不動産資産以外の部分での資金コントロールも視野に入れておくことをおすすめします。

不動産金利の長期的な推移

不動産金利として代表的な住宅ローンの金利ですが、この約40年においては変動金利の基準金利や表面金利だけでなく、固定金利であるフラット35においても軒並み金利は右肩下がりといった推移を辿ってきました。

これらの背景には、主に1980年代のバブル崩壊を受けた、日銀の金融緩和政策やマイナス金利政策があります。政策金利をとにかく下げていくことで、金融機関の積極的な融資を促し、経済の活性化を図る狙いがあったと言われています。

しかし、低金利が継続し続けたことにより、結果として起業や個人の消費が停滞するなどのネガティブな結果に波及し続けました。特に物価が上がらないことで、あらゆる業界において経済的成長がしにくい状態になっていたのです。

そこで日銀は今まで実施してきた金融政策の正常化を目指し、この2025年にも追加利上げの実施をしたというのが、政策金利にまつわる一連の流れです。

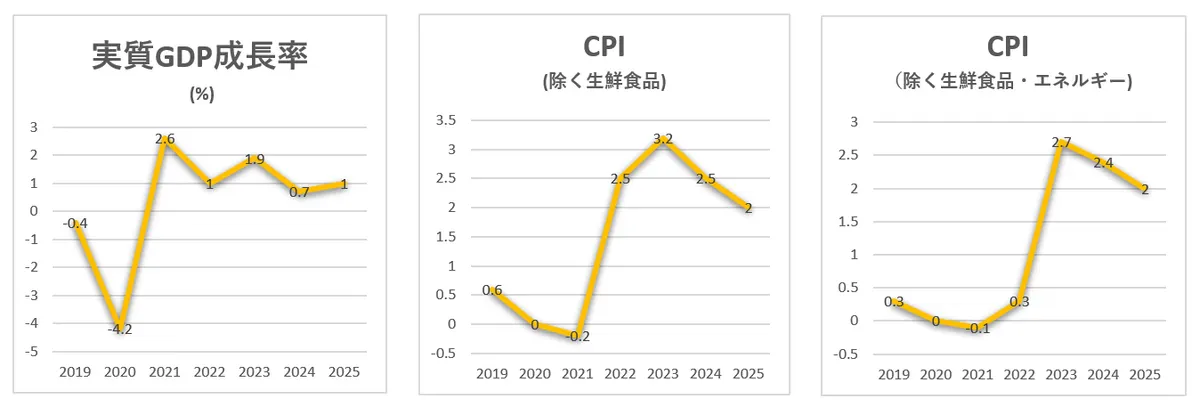

金利が上がる理由としてはさまざまな要因が考えられますが、主要因としては経済の成長促進やインフレ抑制が挙げられます。

ただし、2025年4月現在で起きている物価高は「スタグフレーション(不景気下で物価や原油の上昇によって物価が上がること)」という見方もあり、一概に好景気だから利上げがされるわけではないということを念頭におく必要があります。

いずれにせよ、金利の上昇は不動産投資を行うオーナーにとって重要指標であることは間違いありません。日頃より日銀の政策に注目しつつ、今後に利上げがあった場合でも余裕を持てるようなキャッシュフローを計画しておくと良いでしょう。

未来に向けた不動産投資のメリット

不動産投資のメリットを金利の面で整理するのであれば、一つはインフレ時の資産価値の向上が挙げられるでしょう。

経済学的観点で見ると、通常インフレが起きるとお金の価値が相対的に下がるため、金利を上昇させる動きが働きます。

キャッシュフローの観点で言えば、借入の返済額が上がってしまうものの、不動産そのものの価値が上がるため、現物資産ならではのメリットがあると言えるでしょう。

つまり、不動産投資はインフレ時の損失も利益の方が大きくなることもあると捉えることが可能です。

また、借入金を完済できれば、金利上昇の心配をすることはほとんどなくなります。

完済後にインフレが起きると、不動産価値がどんどん引き上がっていき、売却による大幅な資産増加を狙うこともできるでしょう。

このように、長期的に見た場合であっても不動産投資には経済的メリットがあると言えます。

ただ、資産形成をする上での原則として、一つの金融商品に資産を偏らせてしまうと、地政学リスクなど金利以外のリスクに対応することが難しくなります。

できる限り将来の長期的リスクを抑えていきたいのであれば、現物資産である不動産投資に軸足をおきつつ だけでなく、個別株や投資信託、債券や金など幅広い金融商品への投資も検討するのが良いでしょう。

共有する

共有する