2024年に始まった新NISA制度を追い風に、日本の個人投資家の間で「ロボアドバイザー(以下ロボアド)」の活用が急速に広がっています。

かつて投資はプロのものというイメージがありましたが、今はAIの進化により初心者でも高度な運用が可能な時代です。

本記事ではなぜ今ロボアドが選ばれているのか、その背景と活用法をわかりやすく解説します。

ロボアドバイザーとは?

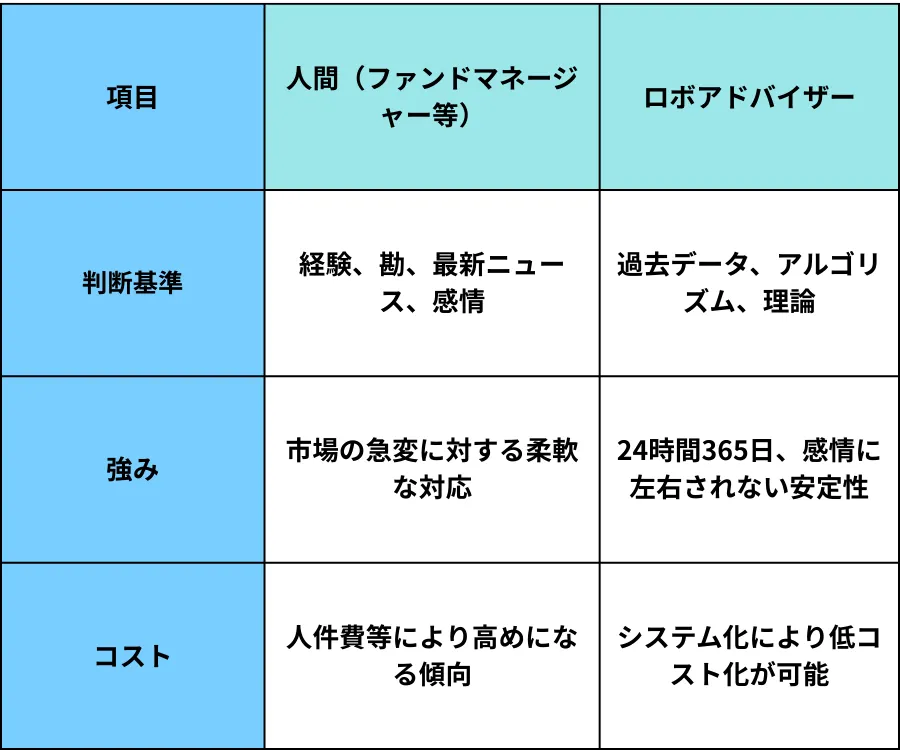

ロボアドバイザーとは、AI(人工知能)や高度なアルゴリズムが過去の膨大な市場データを分析し、投資家に最適な資産配分を提案、あるいは運用まで代行するサービスです。

人間は「暴落時に怖くなって売る」「高騰時に欲が出て買いすぎる」といった感情に左右されがちです。一方ロボアドは、アルゴリズムに基づき、市場平均に沿った合理的な運用を淡々と継続します。

なぜ今、爆発的に普及しているのか?

日本のロボアド市場は、かつてないスピードで拡大しています。

急成長する市場規模

- 2023年度: 預かり資産残高 約1兆8,460億円。

- 2025年度:大手事業者の預かり資産が1.8兆円を突破、市場全体で3兆円超へ。

- 2030年度予測: 12兆円突破の見込み。

2008年のリーマン・ショックを機に、米国では「人間の勘に頼らない投資」へのニーズが高まりました。

日本では2016年頃から普及が進み、現在は働き盛り世代を中心に「投資に時間はかけたくないが、将来に向けて効率よく増やしたい」というタイパ(タイムパフォーマンス)重視層から高い支持を集めています。

AI活用の進展

従来のロボアドは、あらかじめ決めた配分を守る「非AI型(ルールベース型)」が主流でした。近年は、さらに進化した「AI活用型」が注目されています。

- 相場予測: 膨大なデータを学習し、市場の先行きを予測してポートフォリオを調整。

- 下落抑制: 市場の悪化兆候を察知すると、一時的にリスクの低い資産(金や現金など)へ配分を大きく変更し、大切な資産を守ります。

- NISA対応の進化: 以前はリバランス(資産の再調整)の際に売却が必要で非課税枠を消費していましたが、現在は積立額の配分調整のみでリバランスを行うなど、NISA口座のメリットを最大化する設計が進んでいます。

アドバイス型ロボアド活用のメリット

アドバイス型ロボアドには、客観的な分析をもとに資産配分を考えられるという特徴があります。

リスク許容度の可視化:損失許容度を年齢・年収・経験から数値化します。

理論に基づいた黄金比の提案:現代ポートフォリオ理論などの金融工学に基づき、自分専用の「最適な資産の組み合わせ」を提示。

運用コストの最適化:提案に従って自分で低コストなインデックスファンドを購入すれば、手数料を最小限に抑えつつプロ級の配分を実現できます。

ロボアドバイザーの選び方ポイント

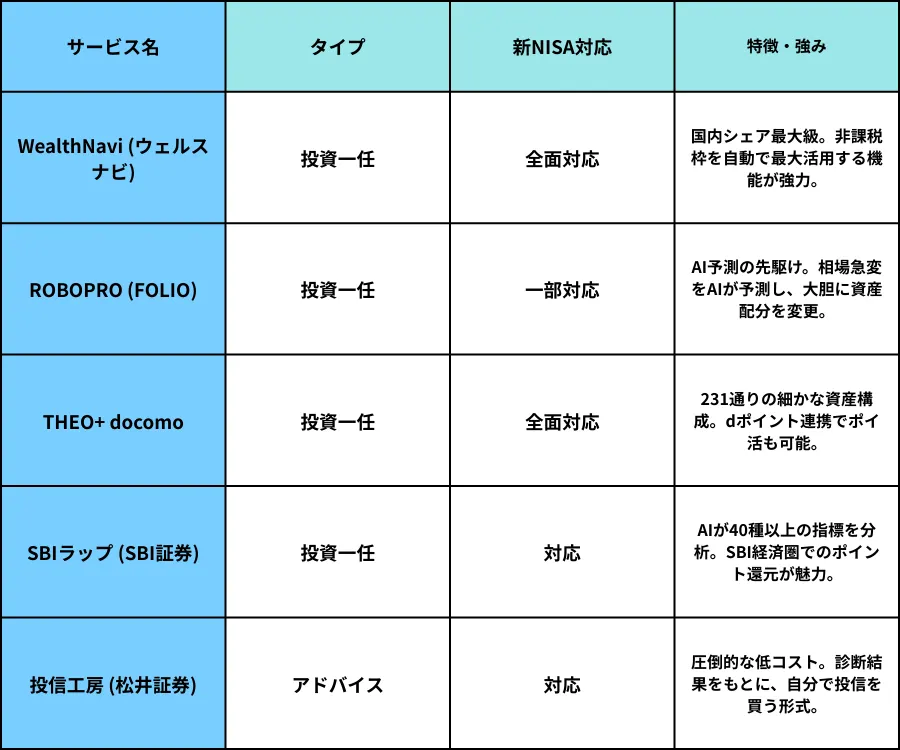

最新ロボアドバイザー比較表(2026年版)

ロボアドに何を求めるかによって選び方が変わります。

「手間」をとるか「コスト」をとるか

- 全部おまかせ: ウェルスナビや THEO。リバランス(資産の再調整)まで自動でやってくれるので、ほぼ手間をかけずに運用できます。

- コストを極限まで削りたい: 投信工房。アドバイス(提案)だけもらい、購入は自分で行うため、中間に払う手数料をほぼゼロにできます。

守りか攻めか

- 着実に増やしたい: 過去の統計に基づき、世界中に広く分散するウェルスナビ。

- 市場の歪みでプラスを狙いたい: AIが「来月は金が上がる」と予測して配分を入れ替えるROBOPROやSBIラップ。

ポイント経済圏で選ぶ

日常的に使っているサービスと紐づけると、運用額に応じてポイントが貯まり、実質的な手数料を下げることができます。

- ドコモユーザー ➡ THEO+ docomo

- SBI証券ユーザー ➡ SBIラップ

- 楽天証券ユーザー ➡ らくらく投資

また、NISA口座内で売却せずに積立配分のみを変更してリバランスできる設計なら、非課税枠を効率的に活用できます。

失敗しないための活用ステップ

ロボアドは、長期資産形成の「伴走者」として活用するのが理想です。

- まずは無料診断: 自分のリスク許容度を知るだけでも価値があります。

- 新NISAとの併用: 「つみたて投資枠」等でロボアドの提案を実践し、非課税メリットをフル活用。

- 定期的な再診断: 結婚、出産、転職などライフステージが変わったら、設定を見直しましょう。

- 分散投資の徹底: 特定の株だけでなく、国や資産(債券・金など)を分けることでリスクを抑えます。

※投資は元本保証ではなく、将来の成果を確約するものではありません。

まとめ

ロボアドバイザーは、忙しい現代人や投資初心者にとって心強い存在です。新NISAという制度と進化するAI技術が組み合わさった今、その利便性はこれまで以上に注目されています。

今後は家計や保険も含めた資産全体の最適化へ発展していくでしょう。

まずはAIに自分の適性を聞いてみるところから、一歩踏み出してみてはいかがでしょうか。

共有する

共有する