30代は働き盛りで収入が安定してくる一方、ライフステージの変化が大きく、保険の必要性や内容が大きく変わる時期でもあります。

結婚、出産、子育て、マイホーム購入といったライフイベントが重なるため、将来に備えた適切な保障の検討が重要です。

この記事では独身、既婚、子育て中などライフステージに応じた保険の選び方を、具体的に解説します。

| 保険のご加入や見直しをご検討されておりましたら「弊社LINE公式アカウント」よりお気軽にご相談ください。LINEアカウントはこちら≫ |

30代保険の選び方

保障ニーズは同じ30代であっても、生活環境によって大きく異なります。ライフスタイルに合った保険を選びましょう。

独身の30代の場合

独身なら入院費用や生活費を賄うのは自分自身のため、医療保険や就業不能保険を検討しましょう。

医療保障の保険

医療保険に加入しておくと公的保険でカバーされない差額ベッド代や、通院費も補えますので、経済的な負担を軽減できるでしょう。

就業不能保険の検討

独身で働き続けることが前提の場合、病気やケガで収入が途絶えた際に備える「就業不能保険」が役立ちます。長期間働けなくなった場合でも、この保険があれば生活費をサポートできるので、貯蓄が十分にない場合は優先的に検討しましょう。

また老後の準備金として、貯蓄型の生命保険や個人年金保険などもおすすめです。貯蓄が苦手な方は検討してもよいでしょう。

既婚・子なしの30代の場合

結婚すると、配偶者の生活を支える責任が生まれます。共働きか片働きかによって必要な保険も変わりますので注意しましょう。

死亡保障の保険

収入の中心が片方の場合、主たる収入者が亡くなった時のために配偶者の生活費をカバーする生命保険が必要です。

共働きであれば必要な保障額は抑えられますが、万が一の負担軽減なら収入保障型の生命保険の検討をしましょう。

医療保険の重要性

医療保険は既婚者にとっても必須の保険です。医療費の負担は家計全体に影響を与えますので、十分な保障を確保しましょう。

既婚・子育て中の30代の場合

子育て中の30代は、配偶者と子どもを守るための保障が重要になります。

死亡保障の保険

第一に、子どもの生活費や教育費を考慮した生命保険が必要です。

多額の保険金を必要とするときは、保険料が割安な掛け捨て型の定期保険を選ぶことで、家計に負担をかけずに大きな保障を得られます。

たとえば、「子どもが大学を卒業するまでの期間」を保障期間と設定すると、保障期間が終わると自動的に満了するため、過剰な保険料を払い続けるリスクを避けられます。

学資保険の活用

教育資金の準備に保険を選ぶ場合、契約者死亡時に払い込み免除制度のある学資保険がよいでしょう。

他にも貯蓄型保険など、返戻率の高い商品を選ぶことで、効率的に教育費を準備できます。

独身女性の30代の場合

女性特有の病気やトラブルの備えとして、リスクの低いうちに検討しましょう。

女性疾病特約の検討

女性特有の病気(乳がん、子宮がんなど)は30代以降の発症リスクが高まります。

医療保険に女性疾病特約を付けておくことで、治療費や入院費を手厚くカバーできます。妊娠・出産などを経験する前段階から、医療保険やがん保険で備えておくことをおすすめします。

| 保険のご加入や見直しをご検討されておりましたら「弊社LINE公式アカウント」よりお気軽にご相談ください。LINEアカウントはこちら≫ |

保険選びのポイントと注意点

保険は種類が多いため適切な選択をするためには、ポイントを押さえることが重要です。

保険期間の選び方

保険の期間はライフステージに合わせて設定するとよいでしょう。

定期保険

一定期間のみ必要な保障を提供する保険です。たとえば子どもの教育費が必要な時期や、住宅ローンの支払い期間に合わせて設定すると効率的です。

終身保険

一生涯の保障が必要な場合に適しています。ただし保険料が割高になるため、死亡保障よりも貯蓄目的で選ぶケースが多いです。

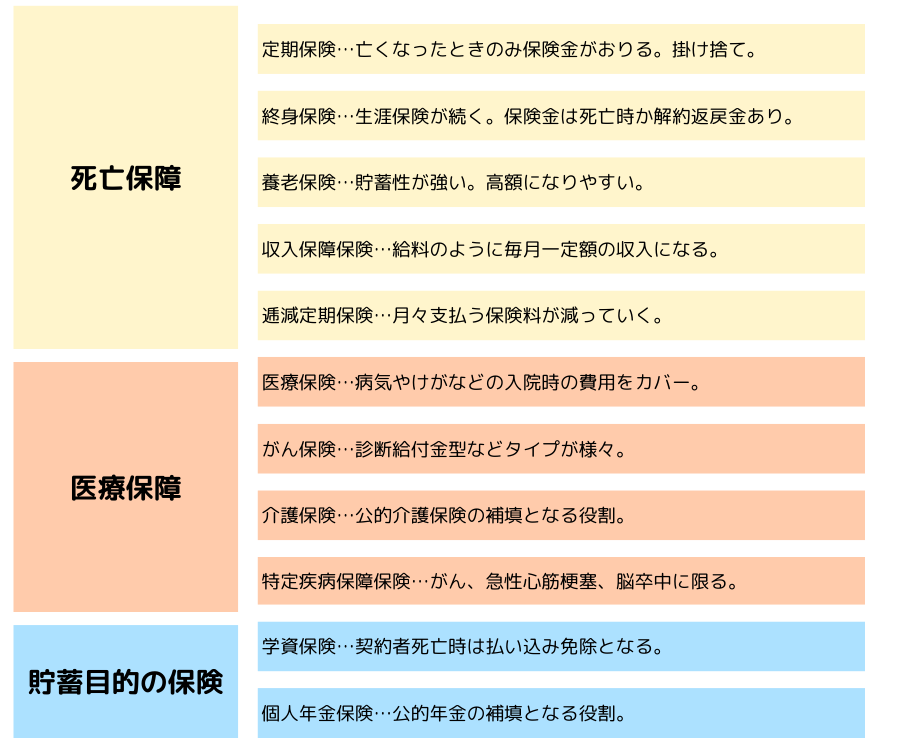

保険の種類

保険の種類は目的別に分類すると、大きく3つに分かれます。

生命保険会社が提供する商品は多岐にわたるため、現在加入している保険がどのような目的で設計されているのかをしっかり確認しましょう。

その上で、自分や家族にとって本当に必要な保障かどうかを話し合い、見直す時間を持つことが重要です。

注意点:保険がいらないケース

保険が必ずしも必要ではない場合もあります。

十分な貯蓄がある場合

万が一の医療費や生活費を貯蓄で賄う場合、高額な保険に加入する必要はありません。

扶養家族がいない場合

独身で扶養家族がいない場合、死亡保障を目的とした保険は不要な場合が多いです。

公的保障が十分な場合

会社の健康保険や社会保険が充実している場合、必要以上の民間保険に加入する必要はありません。

まとめ

30代は人生の基盤を固める大切な時期です。結婚、子育て、仕事などライフステージに応じた適切な保障を選ぶことで、将来の不安を減らし安心した日々を過ごすことができます。

保険を選ぶ際は必要な保障を見極めながらも、過剰な保障で家計を圧迫しないよう気をつけることと、ライフステージが変化するたびに保障内容を見直すことも重要です。

適切な保険を選び、30代の今から安心と安定を手に入れましょう。

| 保険のご加入や見直しをご検討されておりましたら「弊社LINE公式アカウント」よりお気軽にご相談ください。LINEアカウントはこちら≫ |

共有する

共有する