前編ではUPIがなぜ急速に普及したのか、その背景と仕組みを解説しました。

世界中でキャッシュレス化が進んでいるのは事実ですが、インドのように10円単位のチップすらスマホで送るなど、生活の隅々までデジタルが入り込んだ国はさほど多くはありません。

<関連記事>インドの決済革命「UPI」とは?【前編】

後編では世界でのUPIの位置づけと、日本のキャッシュレス決済の現在地を比較しながら、私たちの未来の「支払い」について考えていきます。

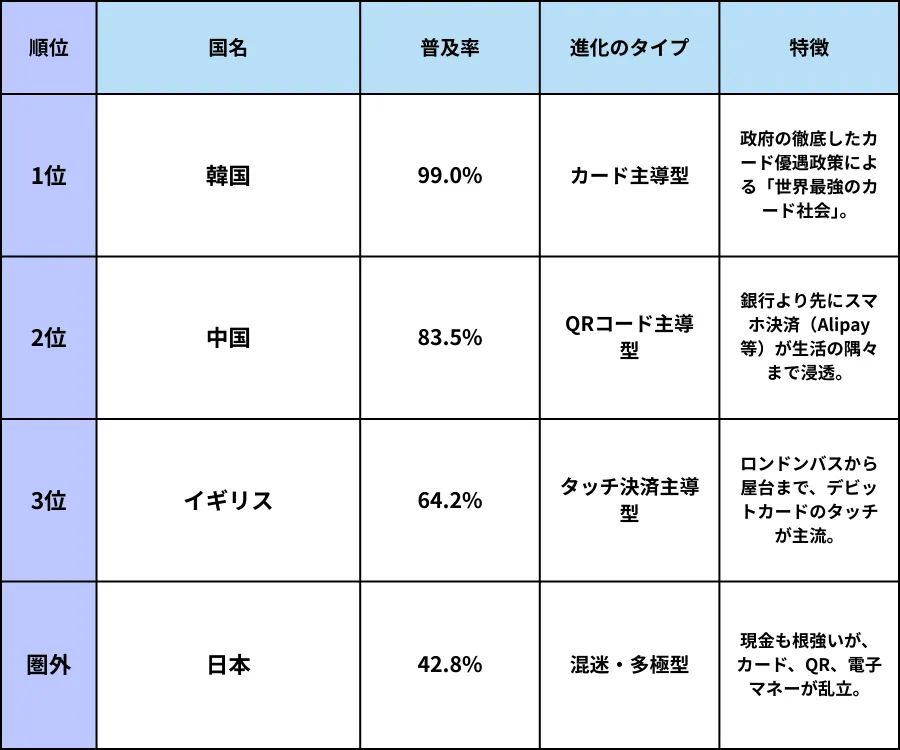

世界でキャッシュレスが進んでいる国ランキング

民間消費支出に占めるキャッシュレス決済比率をもとにした、最新のランキングです。(出典:経済産業省「キャッシュレス決済比率」)

一般的にキャッシュレス化は「民間消費支出に占める決済比率」で測られますが、実際には「取引の回数」や「少額決済への浸透度」が、その国のデジタル化の深さをより端的に示しています。

ここで重要なのは、キャッシュレス普及率が高いからといって、必ずしもUPIのような仕組みが使われているわけではないという点です。

韓国はカード、中国は民間企業のアプリが牽引しましたが、インドはこれらとは異なる「国家インフラ(UPI)」という第3の道で急速に追い上げています。

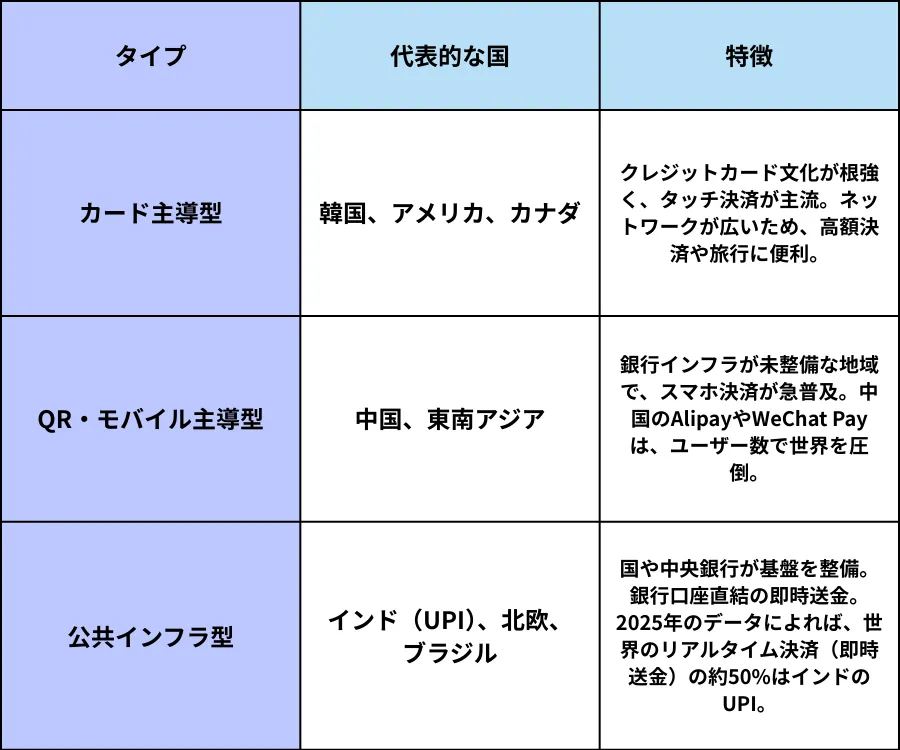

世界のキャッシュレス化の進化パターン

世界を見渡すと、キャッシュレス化の進展は、大きく3つのタイプに分類できます。

特に北欧のスウェーデンやノルウェーでは、早くから「現金お断り(No Cash)」の店舗が現れるほどデジタル化が進み、比率は90%超です。

一方で、日本やドイツのように「現金への信頼」が極めて高い先進国も存在しており、単純な経済発展の度合いだけでは測れない「文化の壁」が存在します。

また、今最も勢いがあるのが、インドのUPIやブラジルのPixといった、銀行口座間を直接つなぐシステムです。

これらは「手数料がほぼゼロ」という圧倒的なコスト優位性を武器に、カード会社が支配してきた牙城を崩し始めています。

なぜ日本のキャッシュレス化は遅いのか

日本のキャッシュレス比率は2024年に40%を超えましたが、それでも諸外国に比べれば遅れています。そこには日本独自の特殊事情があります。

現金インフラの完成度が高い: 日本の紙幣は偽造が困難で、ATM網も充実しています。さらに治安が良いため大金を持ち歩いてもリスクが低い国なのです。

決済手段の多様さ: Suicaなどの電子マネー、数多のコード決済、クレジットカードなど手段が乱立しているため、店舗側も消費者も多すぎる選択肢に対する疲弊感があります。

高齢化と災害対策: スマートフォンの操作に不慣れな高齢化層への配慮や、地震等でおきる停電・通信障害が多い「災害大国」として、オフラインで使える現金を重視する意識が根強く残っています。

100%キャッシュレスを目指すべきなのか?

デジタル決済への一本化は、システムの脆弱性というリスクを孕んでいます。

通信障害が起きれば、街中の経済活動が一斉に停止する可能性があります。

すべての取引が記録されることは、政府による「監視社会化」やプライバシーへの懸念を招きます。

高齢層や貧困層、学習障害を抱える人々など、デジタルにアクセスしづらい層が社会から排除されるリスクも指摘されています。

世界でも北欧のスウェーデンでは、2025年以降に緊急時に備えて「一定の現金を受け入れる義務」を店舗に課す動きが出てきたのです。

大規模停電やサイバー攻撃など、有事の際にデジタル決済が機能しなくなるリスクが指摘されるようになったためです。

このように現金は「消える」のではなく、究極のバックアップとしての役割にアップデートされていくでしょう。

日本にとって理想のキャッシュレス社会とは

日本にはすでに強固な銀行網とカード文化があるため、インドのようにUPIをそのまま真似ることは困難です。

しかし、2026年度に予定されている「デジタル円(CBDC)」の本格的な動きや、銀行間の振込手数料見直しなどは、UPIが目指した公共性の高い決済インフラへの一歩と言えます。

日本に合った形とは特定の企業の独占ではなく、「誰でも、どこでも、安く」使える共通の基盤を維持しつつ、ユーザーが好きな手段を選べる「多様性」との両立にあるはずです。

まとめ

インドのUPIから私たちが気付いたことは、技術の優劣ではなく「決済という行為を、誰が、何のためにデザインするのか」という社会設計の思想です。

キャッシュレス化は目的ではなく、あくまで社会を豊かにするための手段です。インドはそれを包摂のために使い、北欧は効率のために使い、日本は信頼と共存のために模索しています。

日本は自国の強みや弱みを理解した上で、デジタルという新しい手段をどう広げていくか。その先にある新しい決済の形に注目していく必要があります。

日本はあまりに優秀だった「現金という旧OS」を、世界で最も丁寧に「デジタルという新OS」へ移行させようとしている国なのです。

共有する

共有する